仮想通貨、暗号資産の税務調査は数年前から重点調査項目として国税当局も力を入れており、毎年のように調査が行われています。今回、SNS上で仮想通貨の税務調査を受けた方の体験談がシェアされていました。

この記事を読んだ限り、元国税調査官の視点からも違和感なく、「こんな感じなんだろうな」という印象を受けました。

ただ、正直に申し上げると、税務調査は担当調査官に依る部分が大きく、この方の担当調査官はかなり緩めの調査だったな、という印象です。仮想通貨に対する知識見識もそれほどなく、取引履歴を入手して、解析班に送って終わり、という感じの調査でした。

仮想通貨の税務調査の状況について

国税庁は毎年調査の状況を発表しており、報道発表資料によると下記のとおりです。

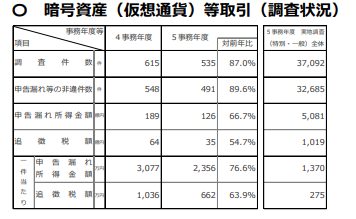

令和5事務年度(2023年7月-2024年6月)

================

- 調査件数 535件

- 申告漏れ 491件

- 1件当たり追徴税額 662万円

================

簡単に言うと、年間で500件ぐらい仮想通貨の調査に入って、そのうち9割以上が修正申告になって、1件当たりの追徴税額は平均661万円でした、ということです。ちなみに、前事務年度に比べるとすべての数値で減少しており、前事務年度は1件当たりの追徴税額は1,000万円を超えていました。

(引用:令和5事務年度における所得税及び消費税調査等の状況)

仮想通貨の税務調査はどのように行われるのか?

まず、急に税務署から電話がかかってきます。税務調査を予定している旨を告げられ、日程調整をしてきます。

基本的にはご自宅にお伺いして税務調査をする形を求めてくるでしょう。使用しているパソコンなどを見たいからです。

実際に約束した日時に国税調査官はやってきます。どういう調査官かによって、かなり調査の内容は変わってくるので、ここは注視してください。

仮想通貨の調査で2人以上来たら要注意ですね。構えた方が良いです。

調査当日は、最初に状況などヒアリングを実施し、ヒアリングの内容に基づいて取引の中身などをチェックする流れになります。といっても取引な膨大な場合、一件ずつ取引を確認していくと日が暮れてしまうので、取引履歴のデータを入手して、税務署に持ち帰って分析するという流れになるでしょう。ここで調査官がする仕事としては、

すべての取引所のデータを入手すること

です。

ここで取引データを隠したりうそを言ったりすると、面倒なことになります。正直にすべての取引を申告してください。

調査官はデータを持ち帰って、分析後に連絡が来ますので、確定申告と数字と間違っていれば、修正申告してください、とお願いされる形になります。

仮想通貨の税務調査で無申告や過少申告を指摘されるとどれくらいのペナルティがかかる?

調査によって利益が出ていることが分かった、あるいは申告している所得よりも大きな所得であることがわかったという場合、期限後申告や修正申告を国税当局は要求してきます。

無申告加算税と過少申告加算税の加算額は次の通りです。

無申告加算税

自主的に期限後申告した場合:追徴税額の10%(50万円を超えるものは15%)

調査で指摘され期限後申告した場合:追徴税額の15%(50万円を超えるものは20%)

過少申告加算税

自主的に期限後申告した場合:なし

調査で指摘され期限後申告した場合:追徴税額の10%(当初税額または50万円を超えるものは15

%)

仮想通貨の利益はどのように算出するのか?

仮想通貨の所得計算でよくある間違いが、「日本円にしなければ税金はかからないのではないの?」ということです。結論から言うと、日本円にしなくても税金はかかります。

例えば、

- 日本円でビットコインを買う

- 値上がりしたビットコインでイーサリアムを買う←利益確定(課税)

- 値上がりしたイーサリアムでネムを買う←利益確定(課税)

- 値上がりしたネムで日本円に転換する←利益確定(課税)

この取引それぞれで利益が確定され、課税されるということです。日本の銀行に円を移す行為などは関係ありません。金融資産として価値が上昇し、それを確定したタイミングで課税されるのです。

したがって、国内取引所海外取引所含めて、すべての取引を精査する必要があり、多くの取引所で取引しているような方は、手入力での計算はほぼ不可能で、ツールを使ったり税理士に依頼しないと正確な所得を算出することは不可能です。

近年ではDEXやレンディングなど取引も多様化しており、色んな取引をやっているトレーダーの方は、自力でやるとほぼ間違えるのではないでしょうか。それは税務調査に入った先のうち、9割以上が修正申告になっているという数字が物語っています。

取得価額の計算方法

利益というのは売った金額と買った金額の差額ですよね。売った金額はわかるにしても、買った金額は、何度も何度も買っていたら、実際にいくらなんか?というのは計算しないとわからないのです。

仮想通貨の取得価額の算出方法は「総平均法」と「移動平均法」の2種類があります。

「総平均法」は簡単な手法で、1年間の取引を合計して、平均した金額を取得価額とする方法です。

「移動平均法」はその通貨を取得するたびに平均価額を算出し、それを繰り返す手法です。

どちらか有利なのか?

一般的には、上昇相場においては総平均法が有利であり、下落相場では移動平均法が有利です。

また、短期売買を繰り返す場合は移動平均法が有利なケースが多く、長期保有を想定する場合は総平均法が安定的です。

移動平均法を選択する場合は、確定申告期限までに所得税の暗号資産の評価方法の届出書を提出する必要があります。(つまり確定申告書と一緒に出せばOKです)

利益20万円以下は申告しなくていいのか?

年末調整された給与以外の所得が20万円以下の場合、申告不要です。

つまり、仮想通貨の利益(雑所得)が20万円以下の場合は、確定申告不要となる場合があります。しかし、それ以外の要素で確定申告が必要な場合は、雑所得が10万円でも申告書に記載する必要があるのでご注意ください。それ以外の要素とは、2カ所から給与をもらっている、医療費控除がある、不動産所得がある、などです。

※この記事は個人の所得税の話を前提としています。法人の場合は課税タイミングや評価方法などが変わりますのでご注意ください。

急な税務調査で税理士に立ち会ってほしい場合は下記よりご連絡ください。

コメント