「税務調査」という言葉を聞くと、多くの経営者や税務担当者の方々は緊張してしまうのではないでしょうか。税務調査の連絡が入った時に、「なぜうちが?」という疑問を持たれる方も多いでしょう。

でも、実は税務調査には一定のルールや傾向があり、それを理解しておくことで、必要以上に不安を感じることなく適切に対応することができます。

今回は、「なぜその会社が税務調査の対象に選ばれるのか」について、詳しくご説明していきます。

税務調査の基本的な目的

税務調査の本来の目的は、申告内容が正しいかどうかを確認し、適正な課税を実現することにあります。国税庁は限られた人員と時間の中で、効率的に調査を行う必要があるため、様々な選定基準を設けています。

主な選定理由

1. 定期的な監査的調査(3~5年周期)

ある程度の売上規模がある企業の場合、通常3~5年程度の周期で定期的な税務調査が行われます。これは経理処理の適正性を定期的に確認する必要性があることや、業界の取引慣行や会計処理の動向を把握する機会として重要だからです。また、税務上の誤りが長期間継続することを防ぐという目的もあります。

例えば、資本金1億円超の大企業では、毎年のように税務調査が入っている企業もあります。これは、取引規模が大きいほど、税務上のリスクも大きくなる可能性があるためです。

2. 異常値の検出による選定

税務署のコンピューターシステムは、申告データを分析し、様々な異常値を検出しています。例えば、売上高が前年比で大幅に増加や減少した場合や、業界平均と比べて著しく乖離している場合には、調査対象として注目されることがあります。また、同業他社と比べて著しく低い利益率を計上している場合や、急激な利益率の低下が見られる場合なども、要注意項目となります。

さらに、役員給与が急激に増加したり、交際費・旅費交通費が突出して多かったり、修繕費や広告宣伝費が異常に増加したりしている場合も、調査対象として選定される可能性が高まります。これらの数値は、国税庁のAIシステムによって常時モニタリングされており、一定の基準を超えると「要調査」とフラグが立てられる仕組みになっています。

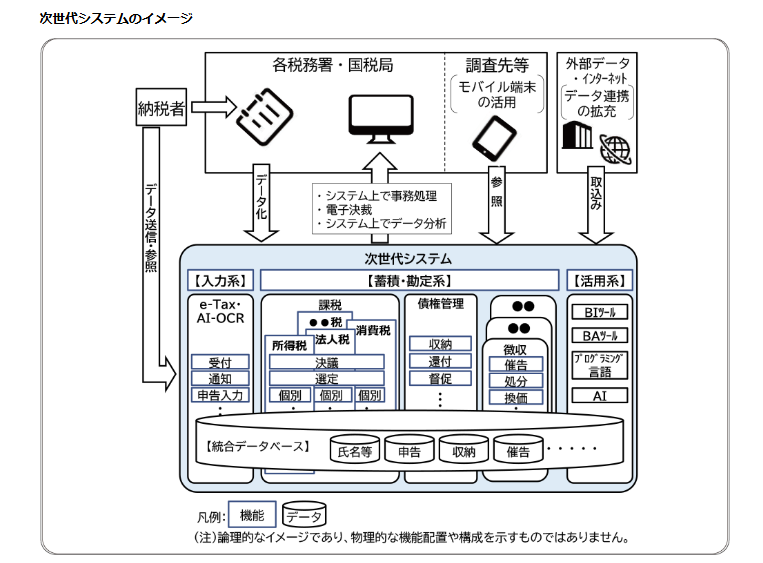

【重要】国税システムのバージョンアップについて

近年国税庁はこの国税システムの抜本的なバージョンアップを実施し、徐々に新システムによる税務調査選定を行っております。このシステムではAIを利用し過去の税務調査事例から、修正申告になる確率の高い事例を抽出し、その分析に基づいて調査先を選定するというものです。

また、以前は部署ごとにそれぞれ情報を収集、蓄積していたのが、次世代システムでは国税組織が包括して情報を蓄積し、分析されるため、これまでよりも精緻な分析が可能になります(これは非常に大きな改革と考えます)。

税務署も人材不足で、勘の鋭い職人統括官が少なくなってきたことで、AIにより属人化を排除する方針に移行しています。

参考:国税庁発表資料 次世代システム

3. 第三者からの情報提供

いわゆる「タレコミ」による調査選定も重要な要因の一つです。

取引先や元従業員、競合他社、さらには一般市民からの情報提供によって調査が開始されることもあります。

ただし、これらの情報はすべて慎重に精査され、根拠のない中傷や誹謗による通報は除外されます。税務署は、提供された情報の信頼性や重要性を十分に検討したうえで、調査の必要性を判断しています。

税務署に寄せられるタレコミは情報が足りないものが多く、実際タレコミを基に調査を実施する為には、詳細な情報とどんな不正手段をどのように実施しているか、など、かなり詳細に書かれていないと動けないというのが現状です。

その他の選定要因

特定の業界で税務上の問題が多発している場合、同業他社にも調査の手が及ぶことがあります。たとえば、消費税の還付申告が多い業界や、現金取引の多い業種、過去に大規模な税務問題が発覚した業界などは、特に注意深く監視されています。

また、過去の税務調査で重大な問題が見つかった企業は、そうでない企業と比べて、より頻繁に調査対象となる可能性が高くなります。これは、過去の問題が完全に解決されているかを確認する必要があるためです。

一度不正により重加算税が課税された記録はその先もずっと税務署の記録に残り続けます。過去に不正をした企業ということで選定時にもかなり影響してくるでしょう。

特殊な取引や申告内容がある場合も、調査対象として選定される可能性が高まります。大規模な設備投資を行った場合や、事業承継・組織再編を実施した場合、多額の欠損金の繰越控除を適用している場合、特殊な税額控除を申請している場合なども、調査対象となりやすい要因となります。

調査対象に選定されないために

税務調査を完全に回避することは難しいものの、いくつかの対策を講じることで、調査対象となるリスクを低減することは可能です。まず重要なのは、日々の取引を正確に記録し、領収書等の証憑書類を適切に保管することです。また、確定申告期限を必ず守ることも大切です。

特に注意が必要なのは、急激な数値の変動がある場合の対応です。そのような場合には、変動の理由を申告書に添付する書面等で事前に説明しておくことで、不必要な調査を回避できる可能性があります。また、定期的に税理士と相談し、適切なアドバイスを受けることで、税務上のリスクを最小限に抑えることができます。

33条の2の効果

税理士法33条の2の書面添付制度はご存じでしょうか?

これは、税理士がその申告について、税務調査を受ける前に意見陳述の機会が与えられる制度です。つまり、税務署がその会社を調査対象として選定し、実際に調査に入る前に税理士に「この会社って大丈夫?」と意見を聞くのです。意見聴取をした結果、税務署側が「この会社は税務調査の必要がないな」と判断すれば税務調査を回避することができるのです。

これだけ聞くと大変すばらしい制度で、納税者からすると必ず33条の2をつけてほしい、と思うかもしれませんが、実際はそれほど機能していないように感じます。

それどころか、税務署の方針で「今期は33条の2の添付法人を最低でも〇件調査せよ」などという指示が出ていたりもするので、この書面添付をしたからと言っていいことばかりではないようです。

ただし、どうしても不審な取引が1つだけあり、その解明が済めば税務調査に入る必要がない、という場合には、税理士がその取引の正当性を証明できれば税務調査を回避できるかもしれません。

まとめ

税務調査の選定には、様々な要因が複雑に絡み合っています。しかし、これは決して恣意的なものではなく、限られた行政リソースを効率的に活用するための合理的な仕組みといえます。

日々の適切な経理処理と、正確な確定申告を心がけることで、たとえ税務調査の対象に選ばれたとしても、余裕を持って対応することができるはずです。税務調査は「避けるべき何か」ではなく、自社の税務・経理体制を見直し、改善するための良い機会として捉えることをお勧めします。適切な準備と対応があれば、調査はむしろ企業経営の健全性を高めることにつながるかもしれません。

コメント